Официальный сайт

Федеральной службы по ветеринарному и фитосанитарному надзору

(http://www.fsvps.ru)

Официальный сайт

Федеральной службы по ветеринарному и фитосанитарному надзору

(http://www.fsvps.ru)

12 августа 2021 г.

Вниманию:

лиц, осуществляющих электронную ветеринарную сертификацию,

сотрудников госветслужб субъектов Российской Федерации и территориальных управлений Россельхознадзора.

Уважаемые дамы и господа, коллеги!

Мы вынуждены еще раз вернуться к вопросу о применении инвентаризации, поскольку с этим ситуация остается неудовлетворительной.

Часть компаний вообще не использует инвентаризацию, часть использует инвентаризацию по назначению, часть по-прежнему использует инвентаризацию не по назначению, часть осуществляет различные махинации с ее помощью.

Как известно, для проведения «классической» инвентаризации создается инвентаризационная комиссия, проводится полная или частичная (секторальная) остановка складских операций, производится учет содержимого инвентаризуемого склада (части склада, сектора склада), проводится сверка полученных данных со сведениями в документах. Инвентаризационной комиссией составляется акт инвентаризации, и на его основе принимается решение о том, что делать (утилизировать товар неизвестного происхождения, списать недостающий товар, поставить на учет неучтенный – найденный товар известного или неизвестного происхождения и т. д.).

Понятно, что проведение такой инвентаризации – это процесс трудоемкий (тем более трудоемкий, чем больше объем склада, чем шире спектр-номенклатура инвентаризируемого товара), небыстрый (тем более небыстрый, чем больше товаропоток и спектр инвентаризируемого товара), а потому не дешевый (по этим же причинам: часть склада на время инвентаризации не работает). Исходя из этого понятно, что нормальная инвентаризация не может быть частой, иначе ее частое проведение просто парализует деятельность на объекте.

Зачем инвентаризация появилась в «ВетИС» (в Меркурии)?

Инвентаризация в Меркурии появилась потому, что инвентаризация (фактическая) – это нормальный процесс в работе любого объекта, где осуществляется складская и/или производственная деятельность.

Нормальный потому, что практически везде работает пресловутый человеческий фактор – что-то перепутали и отправили не то, что показали в документах, что-то получили не то, что указано в документах, и не заметили этого, где-то ошиблись в определении веса или подсчете упаковочных единиц, что-то вернул получатель, а документы на возврат не оформил.

Нормальный потому, что по ряду товаров идут процессы естественного изменения (зачастую точно непредсказуемого по уровню изменения) массы подконтрольных товаров (их масса может убывать, например, по причине сублимации влаги, высыхания, может возрастать по причине обмерзания и т. п.).

Нормальный потому, что практически по всем подконтрольным товарам идут процессы естественной убыли (что-то разбилось, порвалось, что-то помялось или иным способом утратило потребительские свойства).

Ненормально, конечно, но почти повсеместно распространено, когда количество товара уменьшается потому, что кто-то что-то украл.

Когда-то все эти проблемы, вернее, их последствия – несоответствие фактического объема товара сведениям о нем, содержащиеся в документах, всплывают – становятся очевидны. И тогда надо тем или иным способом привести в соответствие фактический объем и сведения о нем в учетных документах. Либо наступает срок проведения плановой инвентаризации, когда до нее еще ничего не выявлено, но нужно (исходя из срока) привести склад в порядок.

Вот для этого и нужна инвентаризация. Для этого и ни для чего иного. Поэтому и для этого она и появилась в Меркурии.

Однако если до появления Меркурия и инвентаризации в Меркурии инвентаризация в компании была чисто внутренним делом компании (если, конечно, сама компания не пожелает иного, либо в случаях, когда она производится в рамках уже начатых следственных действий), то после появления Меркурия инвентаризация становится довольно прозрачной (как, собственно, и все, до чего Меркурий касается) и доступной для дистанционного надзора.

В связи с вышесказанным понятно, что если на какой-либо площадке инвентаризация проводится чуть не ежедневно или даже по несколько раз в день, то это признак того, что процедура инвентаризации, как минимум, проводится не по назначению – с ее помощью решаются не те задачи, которые призвана решать инвентаризация.

Фактически в ряде случаев это вовсе и не инвентаризация (т.е. не происходит собственно сверки фактического объема и сведений о нем), так как еще до начала инвентаризации проводящее ее лицо знает, что оно должно сделать В РЕЗУЛЬТАТЕ такой «инвентаризации».

Понятно также, что если на каком-либо объекте регулярно производится инвентаризация и в результате ее на этом объекте появляются все новые и новые, особенно весьма значительные, объемы товара, то это признак того, что процедура инвентаризации, как минимум, проводится не по назначению – с ее помощью решаются задачи по вводу в легальное обращение товара.

Второй вопрос в том, легальный ли это товар или нет. Вводимый товар может быть и легальным, как, например, в случае интегрированного объекта, где выращиваются животные, осуществляется их убой и производится изготовление продукции из продуктов убоя. Тут, чтобы не оформлять сертификаты на убойных животных, на продукты убоя сразу оформляется производственный сертификат на продукцию, а сырье – продукты убоя – вводятся в электронный журнал путем инвентаризации. Получается следующая картина: сырье не приходило, введено инвентаризацией, и из него выработана продукция.

Некоторые идут еще дальше – не оформляют даже и производственного сертификата на выработанную продукцию, а вводят ее саму путем инвентаризации.

Вводимый в обращение товар может быть и нелегальным. Например, кто-то производит изготовление фальсифицированного сливочного масла, причем входящих объемов соответствующего сырья нет либо очень мало, и недостающее сырье вводится и вводится инвентаризацией. Или выпущенный товар (выпускается объем продукции, сообразный объему затраченного или просто имевшегося на данной площадке легального сырья), «распухает» в объеме (иногда в сотни раз) в результате одной или нескольких инвентаризаций (иногда проводимых не на одной площадке, а в серии «перемещений» между несколькими. Слово «перемещений» взято в кавычки, поскольку в этих случаях, как правило, собственно перемещения не происходит, а лишь оформляются документы на перемещение).

Понятно также, что если на каком-либо объекте регулярно производится инвентаризация и в результате ее на этом объекте регулярно исчезают все новые и новые, особенно весьма значительные объемы товара, то это признак того, что процедура инвентаризации, как минимум, проводится не по назначению – с ее помощью решаются задачи по выводу из легального обращения товара.

Второй вопрос в том, легальные эти процедуры вывода или нет. Они могут быть легальными, если, например, выводимый товар реализован в процессе розничной торговли на предприятии розничной торговли или общепита (т. е. реальный процесс легален, а его отображение в электронном журнале нелегальное).

Почему такое происходит? Например, потому, что по реализации товара компания желает «обнулить» его остатки в учетной системе (например, чтобы не было на учете просрочки). Они могут быть и нелегальными, если, например, часть подконтрольного товара направляется с данного объекта куда-то и при этом не оформляются транспортные эВСД, например, потому, что получатели не желают «морочиться» с регистрацией в Меркурии/Цербере и не желают гасить эВСД на получаемый подконтрольный товар, или если далее товар нелегально перемещается через границу России по территории ЕАЭС.

Понятно, что если на каком-либо объекте регулярно производится инвентаризация и в результате каждого ее акта на этом объекте регулярно то появляются, то исчезают, либо только появляются, либо только исчезают исключительно (необъяснимо) малые (настолько малые, что и мысли о нелегальном вбросе или выводе товара не возникает) объемы подконтрольного товара (в некоторых случаях доходит до того, что в результате единичного акта инвентаризации появляется (или исчезает) несколько миллилитров или грамм (а то и менее), то при помощи такой инвентаризации (которой, понятное дело, не производится) приводится в соответствие масса единицы (а не партии) отправленного/полученного товара. Происходит такое обычно с фасованным товаром после уточнения объема полученной партии получателем, а отправитель таким образом «раскидывает» недопоставленный (перепоставленный) товар по товарным (упаковочным) единицам. Иногда доходит до анекдотичного: инвентаризацией вводится «полутуша говяжья» с массой 100 грамм.

Для того чтобы понять, кто и как использует в «Меркурии» инвентаризацию, в августе с. г. нами проводился анализ выборки актов инвентаризации.

В анализ взяты оформленные за 20 дней 20 705 455 актов инвентаризации, оформленных на 47 202 площадках, где осуществляют свою деятельность 31 264 хозяйствующих субъекта.

Краткое изложение полученных результатов начнем с частоты инвентаризации.

За 20 дней на 789 659 объектах, которые участвовали в электронной сертификации (оформляли и гасили эВСД), не зарегистрировано ни одного акта инвентаризации. На этих объектах ведут деятельность 456 673 хозяйствующих субъекта, эти хозяйствующие субъекты не зарегистрировали ни одного акта инвентаризации за этот период.

За эти же 20 дней инвентаризация проводилась, как отмечено выше, на 47 202 объектах (площадках), где осуществляют свою деятельность 31 264 хозяйствующих субъекта.

Наибольшее количество инвентаризаций, проводимых конкретным хозяйствующим субъектом на всех площадках, где он осуществляет свою деятельность, за 20 дней составило 2 502 059 у (7734443270) АО «ВКУСВИЛЛ», за ним следует (7729705354) ООО «СОЮЗ СВЯТОГО ИОАННА ВОИНА», который за 20 дней провел 2 193 669 инвентаризации.

Хозяйствующих субъектов, которые совершают инвентаризацию в среднем более чем:

• 10 000 раз в сутки, оказалось 11,

• 1 000 раз в сутки, оказалось 89,

• 100 раз в сутки, оказалось 928,

• 10 раз в сутки, оказалось 5 009,

• более чем раз в сутки, оказалось 13 639,

• 11 588 ХС провели в среднем менее 1 инвентаризации за 20 суток,

• 456 673 хозяйствующих субъекта не проводили инвентаризации за эти 20 суток.

Наибольшее количество инвентаризаций, проводимых на конкретной площадке одним хозяйствующим субъектом из числа таковых, осуществляющих свою деятельность на данной площадке, составило:

• 235 203 раз за 20 суток (11 760 раз в сутки, 490 раз в час, 8 раз в минуту или 1 раз за каждые 7 секунд) на площадке (RU47:16384670) ООО «ПРОДСТАР-ТОРГОВЫЙ ДОМ»,

• 98 662 раз за 20 суток на площадке (RU69:93753167) ООО «Дмитрогорский мясоперерабатывающий завод»,

• 88 039 на площадке (RU050:95353031) РЦ Х Северный (0358).

Площадок, на которых совершалось инвентаризация более чем:

• 1 000 раз в сутки, оказалось 74,

• 100 раз в сутки, оказалось 2 388,

• 10 раз в сутки, оказалось 9 731,

• более чем 1 инвентаризацию за сутки провели на 21 212 площадках,

• на 13 797 площадках провели в среднем менее 1 инвентаризации за 20 суток,

• На 789 659 площадках за 20 суток не было проведено ни одной инвентаризации.

Из представленных данных по частоте использования инвентаризации видно, что:

• инвентаризация с частотой 1 и более раз в сутки проводится на 3,99% площадок, участвующих в ветеринарной сертификации, а на 96,01% площадок частота проведения инвентаризации составляет менее 1 раза в сутки или инвентаризации вообще не проводятся.

• инвентаризацию с частотой 1 и более раз в сутки проводят 4,03% хозяйствующих субъектов, участвующих в электронной сертификации, а 95,97% хозяйствующих субъектов инвентаризацию проводят с меньшей частотой или не проводят вовсе.

Осмысление этих данных приводит к следующим заключениям.

Во-первых, необходимо отметить, что настораживающим является полное отсутствие инвентаризации на любых площадках или полное неиспользование инвентаризации хозяйствующим субъектом за длительный период. Но этот длительный период, естественно, не охвачен 20-дневной выборкой. Отмечаем также, что исключением тут являются предприятия розничной торговли и общепита, где у нас пока нет возможности (а у хозяйствующих субъектов нет обязанности) фиксировать вывод продукции из обращения, а соответственно, нет технической возможности провести полноценную электронную инвентаризацию.

Во-вторых, эти данные приводят к однозначному выводу о том, что на 3,99% площадок и этими 4,03% хозяйствующих субъектов инвентаризация проводится настолько часто, что понятно, что это не собственно инвентаризация, а нечто иное – способ решения проблем с электронным учетом либо с настройками используемого программного обеспечения. Тут также надо отметить, что особняком стоят предприятия розничной торговли и общепита, которые, как нам представляется, используют инвентаризацию (именно такой подход им был рекомендован, если есть желание – обязанности такой за ними не закреплено – при помощи Меркурия актуализировать свои товарные запасы) как средство «списать» реализованный товар.

Отмечаем в этой связи, что для предприятий розничной торговли и общепита вскоре будет создан в «Меркурии» специальный механизм учета вывода реализованных товаров из обращения, отличный от инвентаризации, но приводящий к желаемому для подобных предприятий результату (как всегда, мы с представителями этих отраслей его детали обсудим отдельно), который будет доступен (естественно, по желанию, так как такой обязанности не установлено) для всех предприятий, осуществляющих розничную торговлю, предоставляющих услуги общественного питания (в том числе в виде кейтеринга, в том числе в виде вендинг-машин и иных автоматизированных торговых машин), предоставляющим сервис доставки подконтрольных товаров конечным потребителям.

От анализа ситуации с частотой (в том числе с необъяснимо высокой частотой) инвентаризации перейдем к анализу ситуации с необъяснимо малыми объемами уменьшения или увеличения количества подконтрольного товара в результате инвентаризации. Напомним в этой связи, что уменьшенная либо увеличенная на 5% реальная масса партии подконтрольного товара по сравнению с записью о его количестве в рамках электронной сертификации не является нарушением.

Гротескный пример инвентаризации по ультрамалым объемам можно взять из деятельности Тюменского предприятия (RU72:72191109) ООО «Мясоперерабатывающий комбинат «Абсолют», им оформлена инвентаризация, в результате которой объем товара уменьшился на 10 миллиграмм. Данный пример (а это только пример, как говорится, тут «ничего личного», просто игра слов: в названии предприятия есть слово «абсолют» и точность приведения в соответствие абсолютная) далеко не единичен.

Наименьший средний за 20 дней объем инвентаризации по хозяйствующим субъектам (не считая тех из них, которые провели лишь по одной инвентаризации) составил 3,4 грамма у (3904045579) ООО «ГРАНД ДЕЛФИ» и 0,4 грамма у (3801131811) ООО «ТАНГО».

Средний объем инвентаризаций у ХС (не считая тех ХС, которые провели лишь по одной инвентаризации), не превышающий:

• 10 грамм, имели 6 хозяйствующих субъектов,

• 100 грамм, имели 31 хозяйствующий субъект,

• 1 кг, имели 743 хозяйствующих субъекта.

С другой стороны, имеются случаи, когда в акте инвентаризации появляются необъяснимо большие объемы товара.

Наибольший средний объем инвентаризации по ХС (не считая тех, на которых провели лишь по одной инвентаризации), составил 27 000 000 кг (27 тысяч тонн) у (7325115215) ООО «ОПТИМА-АГРО», 16 333 548 кг (16,3 тысячи тонн) у (0242001148) ГОСУДАРСТВЕННОЕ УНИТАРНОЕ СЕЛЬСКОХОЗЯЙСТВЕННОЕ ПРЕДПРИЯТИЕ СОВХОЗ «РОЩИНСКИЙ» РЕСПУБЛИКИ БАШКОРТОСТАН.

Из числа тех хозяйствующих субъектов, которые провели за исследуемый период более чем 1 инвентаризацию, инвентаризации за 20 дней провели со средним объемом более:

• 10 тысяч тонн – 71 хозяйствующий субъект,

• 1 тысячи тонн – 292 хозяйствующих субъекта.

Разумеется, отдельный интерес представляет собой не только объем, указанный в акте инвентаризации, но и его знак – «появился» ли товар в результате инвентаризации (инвентаризация в плюс) или «пропал» (инвентаризация в минус).

Наибольший объем всех проведенных за 20 дней инвентаризаций по сумме в плюс 49 000 645 кг (49 тысяч тонн) оказался у (0242001148) ГОСУДАРСТВЕННОГО УНИТАРНОГО СЕЛЬСКОХОЗЯЙСТВЕННОГО ПРЕДПРИЯТИЯ СОВХОЗ «РОЩИНСКИЙ» РЕСПУБЛИКИ БАШКОРТОСТАН; 48 901 050 кг (49 тысяч тонн) – у (0259013857) ООО «ДАВЛЕКАНОВСКАЯ ЗЕРНОВАЯ КОМПАНИЯ».

Количество хозяйствующих субъектов, проведших инвентаризаций за 20 дней по сумме в плюс в объеме более:

• 1 тонны, оказалось равным 292;

• 10 тонн – 52;

• 100 тонн – 12;

• 1 000 тонн – 5;

• 10 000 тонн – 2.

Наибольший объем всех проведенных за 20 дней инвентаризаций по сумме в минус – 2 969 611 249 кг (3 млн тонн) (311700202601) Бардаков Евгений Сергеевич; –1 999 608 520 кг (2 млн тонн) (5529002424) АКЦИОНЕРНОЕ ОБЩЕСТВО «СТЕПНОЕ» (оба эти хозяйствующих субъекта провели за 20 суток лишь по одной инвентаризации). Это при том, что даже самые крупные элеваторы в России имеют мощности хранения до 200 тыс. тонн.

Количество ХС, проведших инвентаризаций по сумме в минус в объеме более:

• 1 тонны – оказалось равным 7 824;

• 10 тонн – 3 619;

• 100 тонн –918;

• 1 000 тонн – 209;

• 10 000 тонн – 47;

• 100 000 тонн – 7;

• 1 000 000 тонн – 2.

Отдельный интерес представляет собой суммарный результат всех проведенных хозяйствующим субъектом на всех площадках и особенно инвентаризаций, проведенных одним хозяйствующим субъектом на одной площадке, вычисленный путем сложения результатов всех соответствующих инвентаризаций с учетом знака (например, если в одной инвентаризации «появилось» 100 тонн чего-то, а в следующей «исчезло» 100 тонн этого же, то результат двух инвентаризаций равен нулю).

Интересно также проанализировать, какие субъекты хозяйственной деятельности проводят только инвентаризации в плюс, а какие – только инвентаризации в минус.

Такой анализ сделан за эти же 20 дней, и в его результате выяснилось следующее.

Обнаружено, что имеются 2 369 площадок, на которых за эти 20 дней не было произведено ни одной инвентаризации, в ходе которой бы количество продукции хоть на сколько-то бы уменьшилось, зато было произведено более 93 тысяч инвентаризаций, в результате которых оно увеличилось.

Рекорд в этом смысле поставила площадка (RU35:34918919) ООО «Айсберри Норд», на которой было произведено 10 608 инвентаризаций в плюс и ни одной в минус. За ней следуют логистические объекты (RU024:50376536) Логистический комплекс Норильская – 7 006 инвентаризаций в плюс и ни одной в минус, (RU050:99931711) РЦ ТОМИЛИНО (АШАН) – 3 416 инвентаризаций в плюс и ни одной в минус.

Всего площадок, где было произведено более 1 тысячи инвентаризаций в плюс и ни одной в минус, выявлено 21; где было произведено более 100 инвентаризаций в плюс и ни одной в минус, выявлено 89.

Имеется также еще большее количество площадок, где идет обратный процесс, где проводится множество инвентаризаций со знаком минус и не проводятся инвентаризации со знаком плюс.

Обнаружено, что имеются 39 824 площадки, на которых за эти 20 дней не было произведено ни одной инвентаризации, в ходе которой бы количество продукции хоть на сколько-то бы увеличилось, зато было произведено более 16,84 миллиона инвентаризаций, в результате которых оно уменьшилось.

Рекорд тут принадлежит площадке (RU72:99778609) ООО «Согласие», Магазин «Мясо-Колбасы», где за 20 дней выполнено аж 67 172 инвентаризации со знаком минус и ни одной со знаком плюс. За ней следуют (RU091:09358069) ООО «Милтош» 66 054 инвентаризаций со знаком минус и ни одной со знаком плюс, (RU02:58701678) ПАВЛОВ АЛЕКСАНДР СЕРГЕЕВИЧ 63 637 инвентаризаций со знаком минус и ни одной со знаком плюс, (RU054:04101079) Ярче Н155 62 000 инвентаризаций со знаком минус и ни одной со знаком плюс.

Всего площадок, где было проведено более 10 тысяч инвентаризаций со знаком минус и ни одной со знаком плюс, выявлено 123, причем подавляющее большинство из них – это предприятия розничной торговли (причина описана выше); где было проведено более 1 тысячи инвентаризаций со знаком минус и ни одной со знаком плюс, выявлено 4 248.

В качестве примера того, какой результат дают инвентаризации по конкретному продукту: в результате инвентаризаций со знаком плюс на 161 площадке появилось 7,13 тыс. тонн молока сырого, на 690 площадках – 0,5 тыс. тонн сыра и на 1 161 площадке – 1,9 тыс. тонн сливочного масла, зато исчезло 1 140 тонн сырного продукта. На одном молокоперерабатывающем заводе ((RU23:07616977) ОАО «Маслосырзавод Славянский») за 20 дней возникло из ниоткуда более миллиона литров сырого молока.

Приведем пример результатов инвентаризаций на одном из логистических объектов (RU040:35354758) ООО «ТОРГОВЫЙ ДОМ ОПТИНА». Что возникло (в кг) за 20 дней в результате ряда инвентаризаций:

| масло сливочное, полученное из молока, подвергнутого пастеризации | 200 956,00 |

| молоко пастеризованное | 49 303,47 |

| кефир, полученный из молока, подвергнутого пастеризации | 41 359,38 |

| кисломолочный напиток, полученный из молока, подвергнутого пастеризации | 28 818,06 |

| творог, полученный из молока, подвергнутого пастеризации | 25 930,14 |

| варенец, полученный из молока, подвергнутого пастеризации | 16 560,60 |

| мороженое | 9 430,35 |

| сметана, полученная из молока, подвергнутого пастеризации | 8 222,82 |

| йогурт | 6 014,75 |

| десерт творожный, полученный из молока, подвергнутого пастеризации | 2 062,25 |

| масса творожная, полученная из молока, подвергнутого пастеризации | 1 442,00 |

| десерт творожный | 423,9 |

| йогурт, полученный из молока, подвергнутого пастеризации | 330,2 |

| сырки, полученные из молока, подвергнутого пастеризации | 307,36 |

| сырки | 280,8 |

| масло топленое | 257,1 |

| сыр, полученный из молока, подвергнутого пастеризации | 49,47 |

Итого появилось 391 тонны молочной продукции. Откуда – непонятно.

Как выглядят составляемые при этом акты? Вот несколько примеров из практики других предприятий. Сначала сырье.

АКТ № 2887371400 от 29.06.2021

ОБ УСТАНОВЛЕННОМ РАСХОЖДЕНИИ ПО КОЛИЧЕСТВУ

И КАЧЕСТВУ ПРИ ПРИЕМКЕ ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

Место приемки товара: ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «РОДНИК» (429140, Российская Федерация, Чувашская Республика – Чувашия, Комсомольский район, с. Комсомольское, Промышленная ул., д. 6б)

Настоящий акт составлен комиссией, которая установила:

по сопроводительным документам № 10348089871 от 24.06.2021 08:56:36 МСК;

№ 10352300123 от 24.06.2021 16:40:26 МСК доставлен товар – молоко обезжиренное пастеризованное (0401), 39 947 кг

Владелец груза: ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «РОДНИК», ИНН: 7734417390

Производитель: ООО «Октябрьское» (Российская Федерация), ООО «Арлан» (Российская Федерация)

| Несоответствие | Значение по ВСД | Фактическое значение | Расхождение |

| Объем остатка | 7 496 кг | 244 255 кг | 236 759 кг |

| Срок годности | 26.06.2021:12 | 02.07.2021:12 | |

| Дата выработки продукции | 23.06.2021:12 | 29.06.2021:12 | |

| Упаковка | Транспортный (Логистический)

уровень• Цистерна, цилиндрическая (TY), маркировка: 7891780, 7891779, 7891778 (Не определен) |

Транспортный (Логистический)

уровень• Цистерна, цилиндрическая (TY), 9 шт. |

|

| Дата поступления груза | 24.06.2021 | 29.06.2021 | |

| Массовая доля белка | не указано | 3,10% | |

| Массовая доля жира | не указано | 0,05% | |

| Плотность | не указано | 1,032 г/см3 |

Причина несоответствия: Сопоставление фактически имеющейся продукции с учетными данными (выявление отклонений).

Акт составил Хайртдинов Минсихат Аминубаевич.

Что указано в акте? Указано, что 24.06.2021 поступило 2 транспортных средства с 39 947 кг обезжиренного пастеризованного молока со сроком годности до 26.06.2021. А в результате работы комиссии «выяснилось», что «на самом деле» в этих двух цистернах поступило этого продукта 236 759 кг (237 тонн: и где только такие молоковозы добыли …) со сроком годности до 02.07.2021, причем поступил груз, оказывается, не 24.06.2021, а 29.06.2021.

Еще один акт из той же компании, связанный с первым.

АКТ № 2872711565 от 24.06.2021

ОБ УСТАНОВЛЕННОМ РАСХОЖДЕНИИ ПО КОЛИЧЕСТВУ

И КАЧЕСТВУ ПРИ ПРИЕМКЕ ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

Место приемки товара: ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «РОД-НИК» (429140, Российская Федерация, Чувашская Республика – Чувашия, Комсомольский район, с. Комсомольское, Промышленная ул., д. 6б)

Настоящий акт составлен комиссией, которая установила:

по сопроводительным документам № 10348089871 от 24.06.2021 08:56:36 МСК; № 10352300123 от 24.06.2021 16:40:26 МСК доставлен товар – молоко пастеризованное, 39 947 кг.

Владелец груза: ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «РОДНИК», ИНН: 7734417390

Производитель: ООО «Октябрьское» (Российская Федерация), ООО «Арлан» (Российская Федерация)

| Несоответствие | Значение по ВСД | Фактическое значение | Расхождение |

| Объем остатка | 11 547 кг | 361 547 кг | 350 000 кг |

Причина несоответствия: Сопоставление фактически имеющейся продукции с учетными данными (выявление отклонений).

Акт составил Хайртдинов Минсихат Аминубаевич.

В этом акте указано по смыслу то же самое (и входящие документы те же, т. е. речь об одной и той же партии), только цифры несколько иные.

Т. е. из 39 947 кг сначала (второй акт от 24.06.2021) сделали 350 000 кг, а потом – 29.06.2021 – уже после истечения срока годности (первый акт) добавили еще 236 759 кг и заодно поменяли (увеличили) срок годности. Так 40 тонн превратились в 550 тонн.

Теперь готовая продукция.

АКТ № 2689402849 от 06.05.2021

ОБ УСТАНОВЛЕННОМ РАСХОЖДЕНИИ ПО КОЛИЧЕСТВУ

И КАЧЕСТВУ ПРИ ПРИЕМКЕ ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

Место приемки товара: ООО «Строй Клининг Дизайн» (460507, Российская Федерация, Оренбургская обл., Оренбургский район, п. Пригородный, Шоссейная ул., д. 1)

Настоящий акт составлен комиссией, которая установила:

по сопроводительным документам доставлен товар – масло сладко-сливочное «Крестьянское» 72,5% монолит 20 кг, 0 кг.

Владелец груза: ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «СТРОЙ КЛИНИНГ ДИЗАЙН», ИНН: 5638069228

Производитель: ООО Компания «Молторг» (Российская Федерация)

| Несоответствие | Значение по ВСД | Фактическое значение | Расхождение |

| Объем | 0 кг | 700 000 кг | 700 000 кг |

Причина несоответствия: Сопоставление фактически имеющейся продукции с учетными данными (выявление отклонений).

Акт составил Леонтьев Андрей Леонидович.

Что указано в акте? Указано, что по неизвестно каким сопроводительным документам доставлено НОЛЬ килограмм масла, а «фактически» (как установила высокая комиссия) его было доставлено аж 700 тонн. Приятная неожиданность для ООО «СТРОЙ КЛИНИНГ ДИЗАЙН», не правда ли?

Невольно возникает мысль: может, глупая случайность? Но нет, есть такое же.

АКТ № 2689344980 от 06.05.2021

ОБ УСТАНОВЛЕННОМ РАСХОЖДЕНИИ ПО КОЛИЧЕСТВУ

И КАЧЕСТВУ ПРИ ПРИЕМКЕ ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

Место приемки товара: ООО «Строй Клининг Дизайн» (460507, Российская Федерация, Оренбургская обл., Оренбургский район, п. Пригородный, Шоссейная ул., д. 1)

Настоящий акт составлен комиссией, которая установила:

по сопроводительным документам доставлен товар – молоко сухое цельное 26% 25кг, 0 кг.

Владелец груза: ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «СТРОЙ КЛИНИНГ ДИЗАЙН», ИНН: 5638069228

Производитель: ООО Компания «Молторг» (Российская Федерация)

| Несоответствие | Значение по ВСД | Фактическое значение | Расхождение |

| Объем | 0 кг | 1 000 000 кг | 1 000 000 кг |

Причина несоответствия: Сопоставление фактически имеющейся продукции с учетными данными (выявление отклонений).

Акт составил Леонтьев Андрей Леонидович.

Что указано в акте? Указано, что по неизвестно каким сопроводительным документам доставлено НОЛЬ килограмм сухого молока, а «фактически» (как установила высокая комиссия) его было доставлено аж 1 тысяча тонн (это примерно 10–15 железнодорожных вагонов). Большая приятная неожиданность для ООО «СТРОЙ КЛИНИНГ ДИЗАЙН», не правда ли?

Как выглядят эти практики, если смотреть не на отдельные акты инвентаризации по отдельным товарам, а на все акты инвентаризации на конкретной площадке? Вот конкретный пример (это молокоперерабатывающее предприятие АО «ГОРОДЕЦКИЙ МЗ» (ИНН: 5248002228, 606503, Российская Федерация, Нижегородская обл., Городецкий район, г. Городец, Республиканская ул., д. 91, период все тот же – 20 дней, опять оговариваюсь – это только пример, ничего экстраординарного с этим предприятием не связано):

| Вид продукции | Объём (кг) инвентаризаций со знаком плюс | Количество операций | Объём (кг) инвентаризаций со знаком минус | Количество операций | Итог, объем (кг) |

| биойогурт, полученный из молока, подвергнутого пастеризации | 111 164,20 | 16 | -111 164,40 | 16 | 0,00 |

| кисломолочный напиток, полученный из молока, подвергнутого пастеризации | 89 468,00 | 35 | -89 291,00 | 46 | 177,00 |

| кефир | 1 973 696,20 | 81 | -1 976 276,40 | 84 | -2 580,20 |

| кефир, полученный из молока, подвергнутого пастеризации | 577 634,60 | 36 | -577 634,60 | 1 | 0,00 |

| молочная продукция, полученная из молока подвергнутого пастеризации | 153 177 529,60 | 64 | -153 177 803,20 | 67 | -273,60 |

| молоко пастеризованное | 5 424 661,20 | 82 | -5 418 896,20 | 117 | 5 765,00 |

| масло сливочное | 172 517,00 | 16 | -172 369,40 | 22 | 147,60 |

| сливки, полученные из молока, подвергнутого пастеризации | 365 070,00 | 24 | -365 070,00 | 24 | 0,00 |

| сметана, полученная из молока, подвергнутого пастеризации | 159 013,00 | 22 | -159 013,00 | 22 | 0,00 |

| сыворотка молочная пастеризованная | 90 973,60 | 34 | -90 983,60 | 43 | -10,00 |

| сывороточный напиток пастеризованный | 118 274,60 | 21 | -118 107,20 | 25 | 167,40 |

| творог, полученный из молока, подвергнутого пастеризации | 427 215,60 | 98 | -436 510,40 | 105 | -9 294,80 |

Зеленым выделены те операции, которые в сумме дают по конкретному продукту за исследуемый период ровно ноль, розовым выделены большие изменения. Спрашивается, зачем эти инвентаризации вообще проводили, если ничего не «возникло» и ничего не «пропало»?

Чтобы ответить на такой вопрос по конкретному предприятию, надо провалиться на уровень глубже и смотреть наборы инвентаризаций, которые в сумме дают ноль.

Проваливаемся. Из числа показанных в таблице инвентаризаций выборочно проверено 20. Вот примеры инвентаризаций, которые проверялись выборочно.

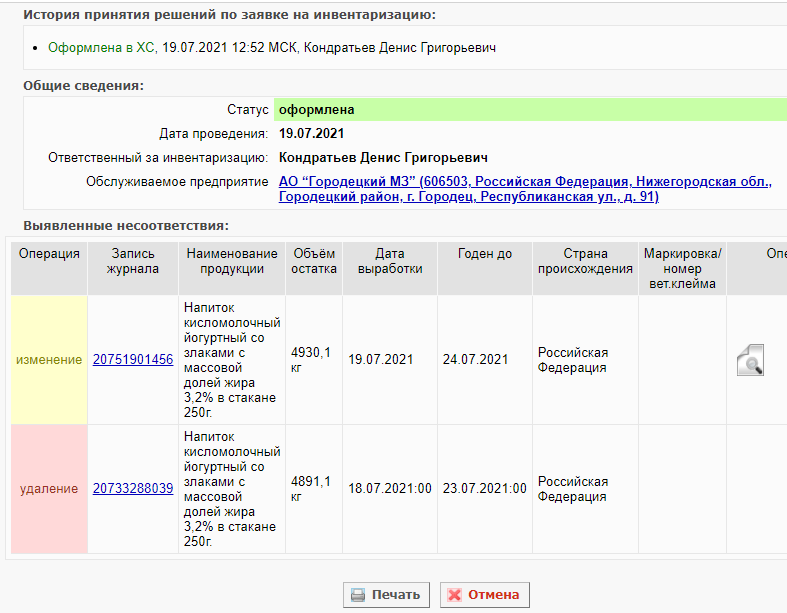

1. Номер заявки № 220973222 от 19.07.2021:

В заявке № 220973222 две операции:

«Изменение» по записи журнала № 20751901456: увеличение объема остатка на 4'891,1 кг (изменение с 39 кг до 4’930, 1 кг) «Напиток кисломолочный йогуртный со злаками с массовой долей жира 3,2% в стакане 250 г», где дата выработки 19.07.2021:00, срок годности до 24.07.2021:00;

«Удаление» по записи журнала № 20733288039: списание объема остатка 4'891,1 кг «Напиток кисломолочный йогуртный со злаками с массовой долей жира 3,2% в стакане 250 г», где дата выработки 18.07.2021:00, срок годности до 23.07.2021:00.

Вот теперь стал понятен мотив, по которому проведена инвентаризация: у 4 тонн этой продукции срок годности продлился на сутки – был по 23.07, стал по 24.07. Кажущееся бессмысленным, исходя из статистики, действие обрело вполне конкретный смысл – стоило провалиться на уровень феноменологический. Следующее:

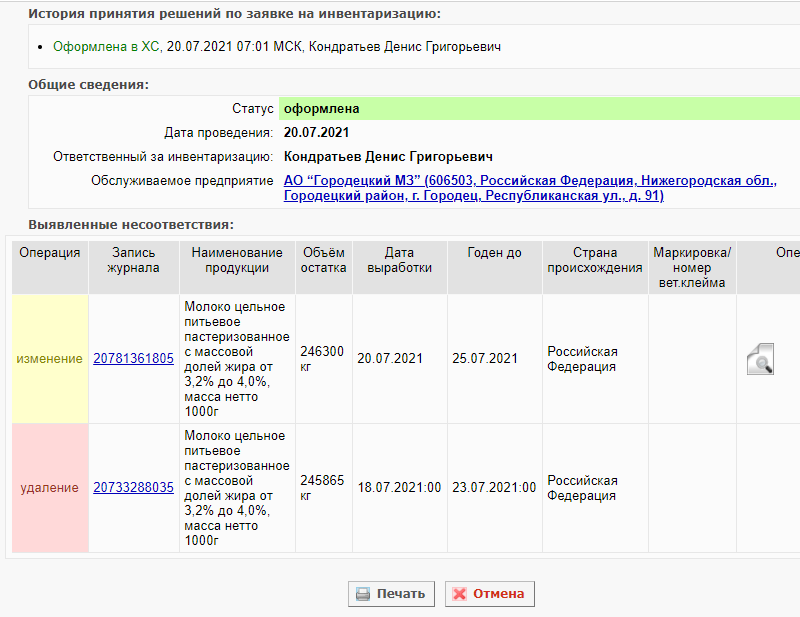

2. Номер заявки № 221148402 от 20.07.2021:

В заявке № 221148402 две операции:

«Изменение» по записи журнала № 20781361805: увеличение объема остатка на 245’865 кг (с 435 кг до 246’300 кг) «Молоко цельное питьевое пастеризованное с массовой долей жира от 3,2 до 4,0%, масса нетто 1000 г», где дата выработки 20.07.2021, срок годности до 25.07.2021;

«Удаление» по записи журнала № 20733288035: списание объема остатка 245’865 кг «Молоко цельное питьевое пастеризованное с массовой долей жира от 3,2 до 4,0%, масса нетто 1000 г», где дата выработки 18.07.2021:00, срок годности до 23.07.2021:00.

Результат полностью аналогичен предыдущему: исчезло 245 865 кг молока пастеризованного со сроком годности 23.07 и появилось столько же молока пастеризованного со сроком годности 25.07.

Это примеры осторожненького мухляжа, а вот пример более массового – лень, наверное, было осторожничать, и тут одним махом сделали вот что:

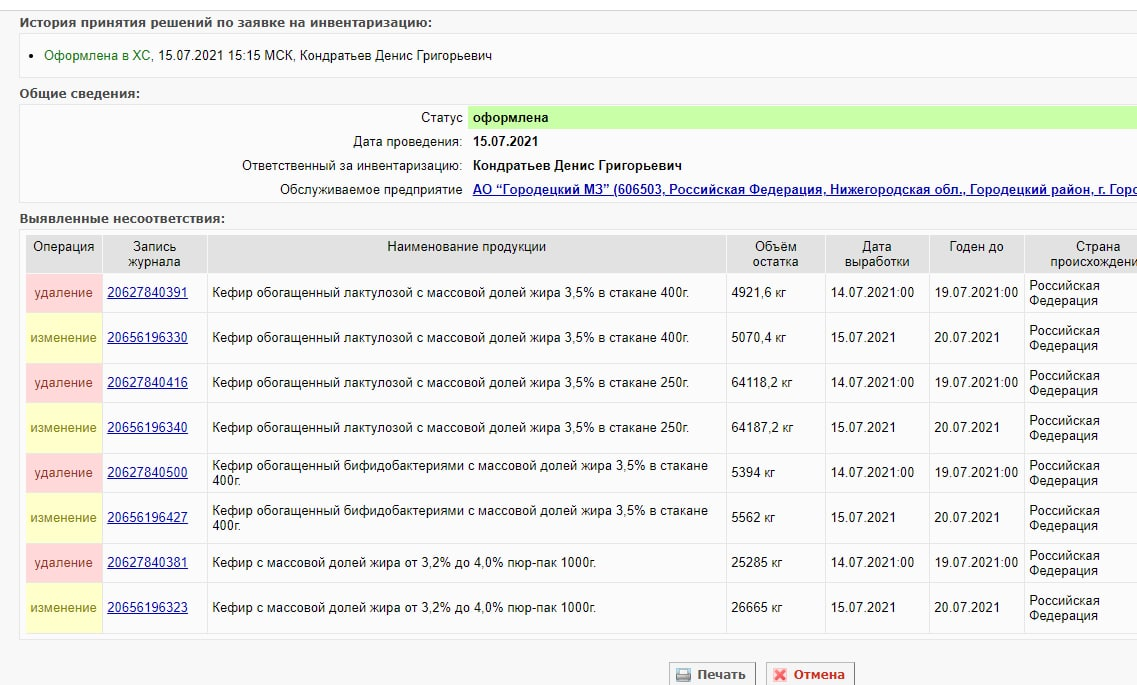

3. Номер заявки № 219927824 от 15.07.2021:

В заявке № 219927824 всего 8 операций двух типов («изменение» и «удаление»):

«Удаление» по записи журнала № 20627840391: списание объема остатка 4’921,6 кг «Кефир, обогащенный лактулозой, с массовой долей жира 3,5% в стакане 400 г», где дата выработки 14.07.2021:00, срок годности до 19.07.2021:00;

«Изменение» по записи журнала № 20656196330: увеличение объема остатка на 4’921,6 кг (с 148,8 кг до 5’070,4 кг) «Кефир, обогащенный лактулозой, с массовой до-лей жира 3,5% в стакане 400 г», где дата выработки 15.07.2021, срок годности до 20.07.2021;

«Удаление» по записи журнала № 20627840416: списание объема остатка 64’118,2 кг «Кефир, обогащенный лактулозой, с массовой долей жира 3,5% в стакане 250 г», где дата выработки 14.07.2021:00, срок годности до 19.07.2021:00;

«Изменение» по записи журнала № 20656196340: увеличение объема остатка на 64’118,2 кг (с 69 кг до 64’187,2 кг) «Кефир, обогащенный лактулозой, с массовой долей жира 3,5% в стакане 250 г», где дата выработки 15.07.2021, срок годности до 20.07.2021;

«Удаление» по записи журнала № 20627840500: списание объема остатка 5’394 кг «Кефир, обогащенный бифидобактериями, с массовой долей жира 3,5% в стакане 400 г», где дата выработки 14.07.2021:00, срок годности до 19.07.2021:00;

«Изменение» по записи журнала № 20656196427: увеличение объема остатка на 5’394 кг (с 168 кг до 5’562 кг) «Кефир, обогащенный бифидобактериями, с массовой долей жира 3,5% в стакане 400 г», где дата выработки 15.07.2021, срок годности до 20.07.2021;

«Удаление» по записи журнала № 20627840381: списание объема остатка 25’285 кг «Кефир с массовой долей жира от 3,2 до 4,0% пюр-пак 1000 г», где дата выработки 14.07.2021:00, срок годности до 19.07.2021:00;

«Изменение» по записи журнала № 20656196323: увеличение объема остатка на 25’285 кг (с 1380 кг до 26’665 кг) «Кефир с массовой долей жира от 3,2% до 4,0% пюр-пак 1000 г», где дата выработки 15.07.2021, срок годности до 20.07.2021.

В результате этих операций «продлен» срок годности для 99,7 тонн кефира на сутки.

Другие аналогичные операции проведены этим же предприятием за этот же срок по документам: № 218613632 от 08.07.2021, № 218837300 от 09.07.2021, № 218972888 от 10.07.2021, № 219147787 от 11.07.2021, № 219728346 от 14.07.2021, № 219732376 от 14.07.2021, № 220048966 от 16.07.2021, № 220109169 от 16.07.2021, № 221773525 от 22.07.2021, № 222194077 от 24.07.2021, № 222764694 от 26.07.2021, № 223314399 от 28.07.2021.

Это предполагает, что такие практики являются обычными для данного предприятия. И, как уже отмечено выше, тут ничего исключительного. Т.е. аналогичные телодвижения осуществляют и другие предприятия, причем далеко не только в молочной отрасли, просто в молочке их больше потому, что в этой отрасли выпускается больше скоропорта.

Это далеко не все варианты того, как используется, мягко говоря не по назначению, инвентаризация.

Членам мониторинговых групп территориальных управлений Россельхознадзора и госветслужб субъектов Российской Федерации! Уделяйте этому направлению работы внимание. Надеемся, что приведенный выше анализ поможет вам в вашей работе.

В связи с изложенным обращаемся к лицам, осуществляющим инвентаризации, с настоятельной просьбой: используйте электронную инвентаризацию в Меркурии строго по назначению. Если реально инвентаризации не проводится, то не допускайте оформления акта инвентаризации. Исключение делается только для предприятий розничной торговли и общепита, желающих «списывать» реализованный товар: вы можете использовать инвентаризации для этой цели, пока мы не создадим (а это будет скоро) для вас специальный механизм списания.

Для тех, кто использует инвентаризацию с неблаговидными целями, отмечаем следующее.

Ваши задумки о том, как бы объегорить приобретателя и конечного потребителя, стали довольно прозрачны с введением электронной сертификации, причем уровень мониторинга растет, а уровень вашей методической подготовки пока что не растет. Хотя мы видим в некоторых, опять же электронных площадках, как вы обмениваетесь методиками сего неприличного поведения. Поэтому не надейтесь, что вы хитрее всех и никто ничего не заметит.

Предупреждаем, что если безобразия в этом вопросе не прекратятся, то для тех, кто их допускает, настанут сложные времена. Кроме блокировки пользователей, которые подобное делают, мы будем вынуждены лишать таких хозяйствующих субъектов права проводить инвентаризацию самостоятельно, без участия сотрудников госветслужб субъектов Российской Федерации, и будем публиковать наименования безобразников в открытых источниках – на обозрение приобретателей и конечных потребителей.

С наилучшими пожеланиями,

Россельхознадзор / Новости / http://www.fsvps.ru/fsvps/news/43685.html